TABELLA DEI COEFFICIENTI

Cos’è il diritto di usufrutto e a cosa serve?

Il diritto di usufrutto è un diritto reale di godimento nel quale un soggetto (usufruttuario) beneficia del godimento di un bene altrui, traendone i relativi frutti, purché venga rispettata la destinazione economica del bene (art. 981 c.c.).

Può essere costituito vita natural durante, nei limiti della vita dell’usufruttuario (il beneficiario), o a termine (ma non oltre 30 anni se costituito a favore di una società).

Oggetto di usufrutto possono essere beni mobili (anche consumabili, c.d. “quasi usufrutto”) o immobili; quando un bene immobile è gravato da usufrutto parliamo di “nuda proprietà”.

MODALITÀ DI COSTITUZIONE

Il diritto di usufrutto può essere costituito in diversi modi:

• ex lege (usufrutto legale dei genitori sui beni dei figli);

• costituzione volontaria (per atto tra vivi o testamento);

• per usucapione.

Quando l’usufrutto ha ad oggetto un bene immobile è richiesta la forma scritta a pena di nullità e la trascrizione.

VICENDE ESTINTIVE

Oltre che per la scadenza del termine, il diritto di usufrutto si estingue nelle seguenti ipotesi:

• prescrizione estintiva ventennale per non uso;

• morte dell’usufruttuario;

• consolidazione (o confusione): riunione del diritto di usufrutto e della nuda proprietà;

• totale perimento della cosa oggetto di usufrutto;

• gravi abusi commessi dall’usufruttuario sul bene oggetto del diritto (alienazione, incuria che ne ha causato il perimento, ecc.).

La limitazione temporale del diritto di usufrutto non ne consente la trasmissione mortis causa.

TIPOLOGIE DI USUFRUTTO

Si parla di usufrutto congiuntivo quando più persone hanno la contitolarità (pro quota) del relativo diritto su un dato bene e le parti prevedono inequivocabilmente il diritto di accrescimento: se il diritto di uno dei contitolari viene meno, la quota a lui spettante accresce quella degli altri contitolari. Se, invece, non vi è accrescimento, in caso di morte del contitolare la rispettiva quota si consolida con la nuda proprietà.

L’usufrutto è successivo se riservato a più persone viventi al momento della costituzione del diritto in modo che, alla morte di ciascuno di essi, vi subentri un secondo soggetto designato.

Nelle successioni mortis causa il legato di usufrutto successivo non è ammesso: la legge lo consente soltanto a favore dei primi chiamati a goderne alla morte del testatore (art. 698 c.c.).

DIRITTI E DOVERI DELL’USUFRUTTUARIO

L’usufruttuario ha il possesso del bene e il diritto di trarne i frutti naturali e civili. Inoltre può:

• compiere miglioramenti;

• cedere il diritto di usufrutto;

• costituire ipoteche sul diritto;

• locare il bene oggetto di usufrutto.

In caso di cessazione dell’usufrutto la locazione permane purché risulti da atto pubblico o scrittura privata di data certa anteriore, con i suddetti limiti temporali:

• non oltre cinque anni dalla cessazione dell’usufrutto, se questa è dovuta alla morte dell’usufruttuario;

• limitatamente all’anno in corso, in caso di cessazione dell’usufrutto per scadenza del termine.

Sull’usufruttuario gravano i seguenti obblighi:

• rispettare la destinazione economica del bene;

• provvedere alla manutenzione ordinaria del bene;

• pagare le imposte sul reddito (IRPEF, IMU/TASI).

Competono, invece, al nudo proprietario le spese di manutenzione straordinaria e le imposte sulla proprietà (acquisto, successione).

USO, ABITAZIONE E COMODATO

Il diritto di usufrutto differisce dal diritto d’uso (1021 c.c.) in quanto il secondo accorda al titolare, detto “usuario”, il godimento del bene e la possibilità di raccoglierne i frutti soltanto nei limiti dei bisogni suoi e della sua famiglia.

Con l’attribuzione del diritto di abitazione si consente a un soggetto c.d. “habitator”, di abitare una casa nei limiti dei bisogni suoi e della sua famiglia (qui non vi è mai possibilità di trarre frutti dal bene).

I diritti di uso e di abitazione non possono essere:

• ceduti;

• dati in locazione;

• pignorati;

• sequestrati.

Al diritto d’uso e di abitazione si applicano le norme sull’usufrutto in quanto compatibili.

USUFRUTTO E NUDA PROPRIETÀ

Quando un immobile è gravato dal diritto di usufrutto il diritto di proprietà ne risulta svuotato: il godimento dell’immobile è riservato all’usufruttario.

Per questo si parla di “nuda proprietà”, in contrapposizione alla “piena proprietà”.

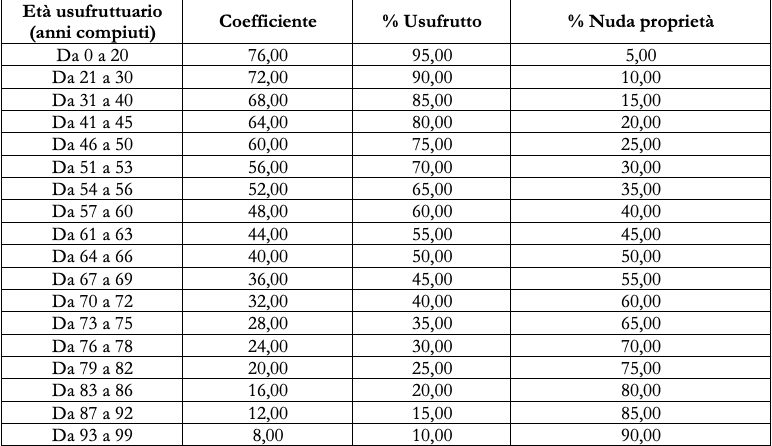

Il diritto di usufrutto è commisurato in misura percentuale al valore della piena proprietà sulla base di determinati coefficienti di merito.

Come potete vedere dalla tabella sottostante, tale coefficiente è progressivo e inversamente proporzionale all’età dell’usufruttuario: più questi è avanti con l’età, minore sarà il valore dell’usufrutto e maggiore quello della nuda proprietà (vedi tabella dei coefficienti).

Esempio

. valore di mercato dell’immobile: € 300.000,00

. età dell’usufruttuario: 60 anni (compiuti)

. coefficiente applicabile: 48,00

Di conseguenza il valore del diritto di usufrutto e della proprietà piena saranno pari, rispettivamente, a € 180.000,00 e a € 120.000,00.

USUFRUTTO E REDDITO ANNUO ORDINARIO

Il valore del diritto di usufrutto può essere stimato anche a partire dal reddito annuo ordinario che l’immobile è idoneo a produrre, come ad esempio il canone di locazione.

Quest’ultimo è ricavato dal canone di locazione medio registrato nella zona in cui sorge l’immobile. Dal canone annuale verrà poi decurtata la somma imputabile alle spese che l’usufruttuario deve sostenere (ad esempio quelle relative all’amministrazione e alla manutenzione ordinarie del bene).

La somma così ottenuta va rapportata al numero della durata residua dell’usufrutto.

STIMA DEI DIRITTI D’USO E DI ABITAZIONE

Le operazioni estimative del diritto di usufrutto valgono anche per i diritti di uso e di abitazione: una proprietà gravata dal diritto di abitazione si stima come se fosse gravata da usufrutto.

In caso di addizioni, l’usufruttuario, l’usuario o l’habitator hanno diritto di percepire dal proprietario un’indennità relativa alla differenza tra speso e migliorato.

IL NUOVO TASSO DI INTERESSE LEGALE

In base a quanto stabilito dal decreto del Ministro dell’Economia e delle Finanze del 13 dicembre 2021, a decorrere dal 1° gennaio 2022 la misura del saggio degli interessi legali di cui all’art. 1284 c.c. è fissata in misura dell’1,25% annuale.

L’adeguamento dei coefficienti al nuovo tasso di interesse legale dell’1,25% avviene ai soli fini dell’applicazione delle imposte di registro, ipotecaria, catastale, di successione e donazione di:

• rendite perpetue e a tempo determinato;

• diritti di usufrutto vitalizio o a termine;

• diritti di abitazione e d’uso.

Tali coefficienti saranno applicati agli atti pubblici formati, agli atti giudiziari pubblicati o emanati, alle scritture private autenticate e a quelle non autenticate presentate per la registrazione, alle successioni apertesi e alle donazioni fatte a decorrere dal 1° gennaio 2022.

DETERMINAZIONE DELLA BASE IMPONIBILE

Al fine dell’applicazione delle imposte menzionate la nuova base imponibile è così calcolata:

valore piena proprietà del bene gravato da usufrutto/abitazione/uso x interesse legale (1,25%) x coefficiente tabellare in relazione all’età del beneficiario

CONCLUSIONI

Saper stimare i diritti di nuda proprietà, usufrutto, uso e abitazione è importante al fine di valutare la convenienza di un investimento immobiliare, sia dal lato venditore che dal lato proprietario.

La scelta della soluzione più opportuna dipende dalle esigenze specifiche del cliente: se, ad esempio, l’acquirente intende soddisfare una necessità meramente abitativa, è consigliabile acquistare il diritto di abitazione piuttosto che la nuda proprietà.

Se hai bisogno di una consulenza contattaci, ti aiuteremo a sciogliere i tuoi dubbi.